能繁母猪存栏3992万头!一季度同比下降7.3%!

来源:中国猪业

近日农业农村部、国家发展改革委、商务部、海关总署、国家统计局联合发布2024年一季度生猪产品数据。

一、生猪生产

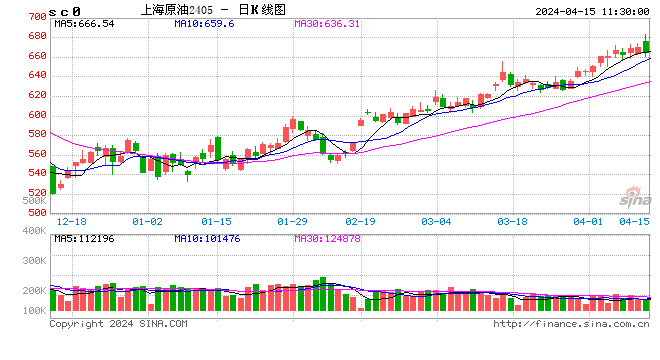

光大期货能源化工类日报4.15

沪股通上一交易日减持83只科创板股

快讯摘要

沪股通上一交易日减持83只科创板股证券时报网讯,316只科创板股获沪股通持有,截至3月15日,持股量合计为15.94亿股,环比上一交易日增加3360.02万股,持股市值合计747.75亿元。沪股通持股量最多...

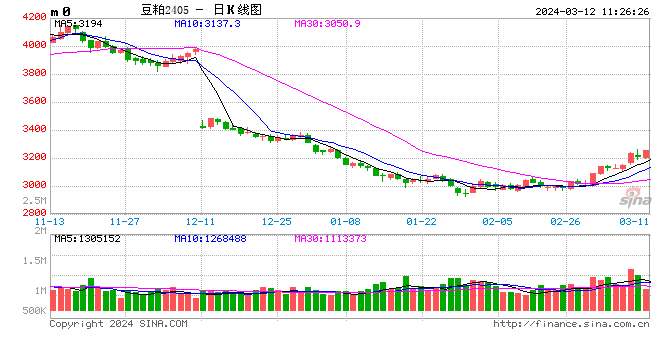

光大期货:3月12日农产品日报

蛋白粕:

周一,CBOT大豆下跌,因获利了结以及对南美丰产的预期继续令市场承压。美豆5月合约徘徊于三年低点上方。美豆出口检验数据符合预期。巴西大豆收割率55%,大豆收割步伐放缓,因目前更多集中在晚期播种的的面积。Safras称巴西23/24年度大豆销售已完成36.6%,略高于去年同期水平,但落后于五年均值。国内方面,豆粕上涨乏力,主力合约减仓,资金流出。豆粕现货报价上调,贸易商纷纷挺价,基差走高。终端成交量下降。操作上,短线参与。

2024年2月中国经济数据揭示:CPI微增0.7%,PPI下降2.7%

2024年2月CPI微涨0.7% PPI续降,食品价格拉动消费指数上涨

2024年2月份,我国居民消费价格指数(CPI)同比微增0.7%,环比上升1.0%;工业生产者出厂价格指数(PPI)同比下降2.7%,环比下降0.2%。

在2024年2月份,全国居民消费价格指数(CPI)同比上升0.7%,其中城市上涨0.8%,农村上涨0.5%。食品价格同比下降0.9%,非食品价格上涨1.1%。在各类商品及服务价格同比变动中,食品烟酒类价格同比下降0.1%,而教育文化娱乐、其他用品及服务、衣着价格分别上涨3.9%、3.0%和1.6%。环比来看,食品烟酒类价格上涨2.2%,影响CPI上涨约0.63个百分点。

去年四季度净利环比增逾50%,科创板集成电路行业复苏在望?

多家科创板集成电路公司在调研中表示,随着消费电子需求转暖,下游库存逐步去化,行业整体有望迎来复苏

近期上交所密集组织上市公司走访调研。多家科创板集成电路公司在调研中表示,随着消费电子需求转暖,下游库存逐步去化,行业整体有望迎来复苏,同时公司把握国产替代大潮,持续研发创新,提高公司质量,加强投资者回报,切实落实“提质增效重回报”行动。

目前,科创板已汇聚112家集成电路企业,覆盖设计、制造、封测、设备、材料、IP等全链条各环节,成为新质生产力的“生力军”。

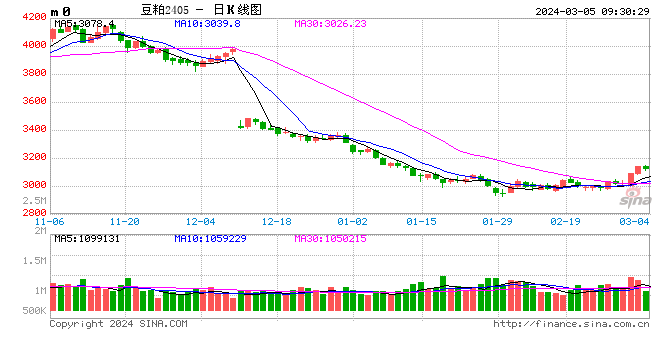

光大期货:3月5日农产品日报

蛋白粕:

周一,CBOT大豆上涨,因空头回补,市场在供需报告前调整头寸。巴西收割48%,产量预估基本平稳,变化不大。美豆出口检验数据符合预期,单周检验102万吨。国内方面,豆粕期货减仓上行,现货跟涨。巴西大豆升贴水上涨带动豆粕期货走高,但现货受制于疲软供需,依然偏弱。国内油厂压榨量正常,上周豆粕累库,因终端采购热钱提高。随着期货盘面上涨,关注豆粕成交能否改善。操作上,短线参与。

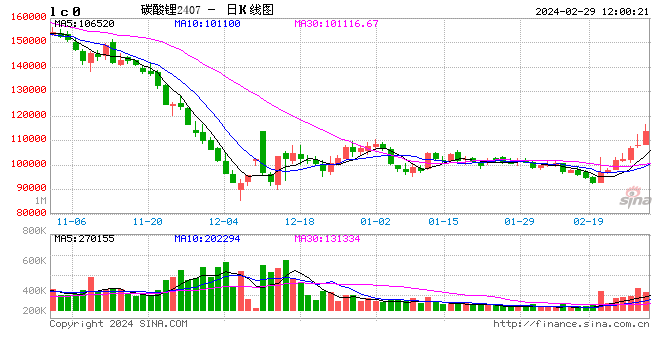

午评:碳酸锂涨超4%,丁二烯橡胶跌超2%

早盘收盘,国内期货主力合约涨跌互现,碳酸锂涨超4%,沪镍涨超1%,焦煤、纯碱、棕榈油涨近1%。跌幅方面,丁二烯橡胶(BR)跌超2%,棉花、玻璃跌近2%。